PR1MA_05")

Mitos 1: Kadar penolakan pinjaman perumahan adalah tinggi sehingga 60%

Kadar kelulusan pinjaman perumahan keseluruhan kekal tinggi pada 74.2%1(purata tahun 2012-2016: 74.1 %). Kadar kelulusan merujuk nisbah bilangan permohonan pinjaman perumahan yang diluluskan2 oleh semua bank di Malaysia berbanding dengan jumlah permohonan pinjaman perumahan yang diterima oleh bank dalam tempoh yang sama. Pada S1 2017, bank meluluskan sebanyak RM22.3 bilion pembiayaan rumah untuk 90,137 peminjam. ❑aripada jumlah ini, lebih separuh daripadanya adalah untuk pembeli rumah mampu milik berharga di bawah RM500,000.

Pada amnya, bank hanya menolak permohonan pinjaman perumahan jika peminjam mempunyai tahap pinjaman yang tinggi dengan sejarah kredit yang lemah, dan tidak mempunyai dokumen yang mencukupi untuk menyokong keupayaan membayar balk pinjaman.

Mitos 2: Pembeli rumah kali pertama tidak dapat mengambil pinjaman perumahan kerana pelaksanaan langkah-langkah kehematan makro

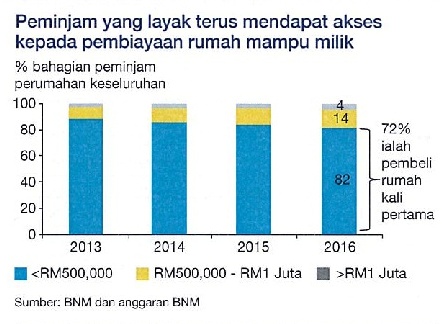

Langkah-langkah yang diperkenalkan oleh Bank Negara Malaysia sejak tahun 2010 mempunyai dua tujuan khusus: (i) membendung kegiatan spekulasi yang keterlaluan dalam pasaran perumahan; dan (ii) menghalang peminjaman yang berlebihan. Nisbah pinjaman kepada nilai (LTV) maksimum sebanyak 70% yang diperkenalkan pada tahun 2010 dikenakan hanya ke atas peminjam yang mempunyai tiga atau lebih pinjaman perumahan terkumpul. Oleh itu, langkah-langkah ini tidak menjejaskan pembeli rumah kali pertama kerana mereka biasanya layak untuk LTV sehingga 95% (termasuk Ansurans Gadai Janji Berkurangan Tempoh). Malah, langkah ini meningkatkan peluang bagi pembeli rumah kali pertama untuk mendapat pinjaman kerana is mengalih tumpuan institusi kewangan daripada spekulator. Pada tahun 2016, kira-kira 72% daripada peminjam perumahan merupakan pembeli rumah kali pertama bagi rumah berharga di bawah RM500,000 (Carta 1).

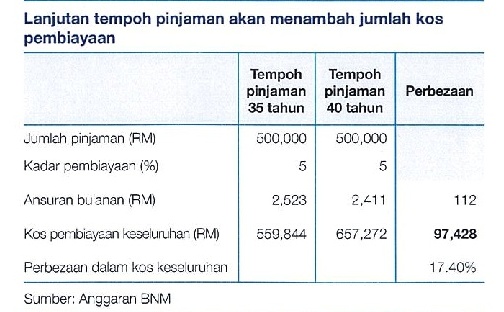

Tempoh pinjaman perumahan maksimum selama 35 tahun adalah lebih daripada mencukupi untuk peminjam menyelesaikan pinjaman mereka sebelum persaraan. Melanjutkan tempoh pinjaman perumahan akan terus meningkatkan jumlah kos pembiayaan dan juga tidak dapat membantu memulihkan dengan ketara nisban khidmat bayaran hutang seseorang peminjam. Sebagai contoh, andaikan tempoh pinjaman perumahan sebanyak RM500,000 dinaikkan daripada 35 tahun kepada 40 tahun. Lanjutan tempoh pembayaran tersebut akan menyebabkan kenaikan jumlah kos pembiayaan sebanyak 17.4% atau RM97,428, manakala bayaran ansuran bulanan hanya berkurang sebanyak 4.4% atau RM112 sahaja (Jadual 1).

Carta 1: Peminjam Perumahan Mengikut Julat Harga Rumah

Ciri skim pemaju tanggung faedah adalah sama seperti gadai janji kadar boleh laras, dan skim ini merupakan salah satu punca utama krisis gadai janji subprima. Skim seperti ini tidak seharusnya dibenarkan kerana boleh menggalakkan kegiatan spekulasi yang berlebihan di pasaran harta tanah dan menyebabkan kenaikan harga rumah keterlaluan. Analisis oleh penilai harta tanah menunjukkan bahawa perbezaan yang tinggi antara harga rumah DIBS dengan harga rumah tanpa DIBS yang boleh mencecah sehingga 30%. Pembeli rumah pada amnya tidak menyedari akan hal ini disebabkan oleh ketandusan ketelusan dan maklumat penting yang tidak didedahkan.

Jadual 1: Perbandingan untuk Tempoh Pinjaman Berlainan

Mitos 3: Tempat berteduh = Perlu memiliki rumah

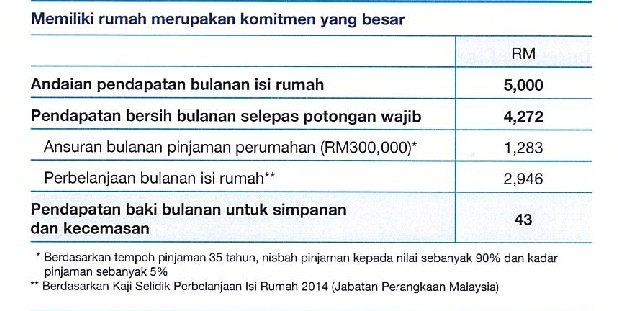

Bagi individu, membeli dan memiliki rumah merupakan komitmen jangka panjang dan obligasi kewangan yang besar. Perancangan kewangan yang teliti dan penampan kewangan yang kukuh terhadap kejadian yang tidak diduga amat diperlukan. Sebagai contoh, jadual di bawah menunjukkan tanggungan bulanan bagi pembelian sebuah rumah berharga RM300,000. Bagi isi rumah berpendapatan RM5,000 sebulan, hanya sedikit baki wang yang tinggal untuk simpanan atau kecemasan selepas ditolak ansuran bayaran pembelian rumah dan perbelanjaan bulanan isi rumah.

Jadual 2: Gambaran Tentang Saki Pendapatan

Langkah-langkah untuk menggalakkan pemberian pinjaman dan peminjaman yang bertanggungjawab adalah bertujuan untuk menghalang peminjam daripada menanggung hutang yang berlebihan dan seterusnya menimbulkan masalah kewangan. Langkah-langkah ini juga mengurangkan risiko peminjam daripada menanggung bebanan hutang yang berlebihan, serta kehilangan rumah akibat disita disebabkan kegagalan membayar balik hutang. – MalaysiaGazette